去年8月,央行向有关金融机构下发通知,要求自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。

此前,多数第三方支付机构采用的直接对接银行接口的模式也即“直联模式”,绕过了独立清算机构,存在一定风险漏洞,给反洗钱、金融监管等工作带来很大困难。网联平台的一个重要作用就是切断了“直联模式”,规范了网络支付业务的发展。

微信、支付宝付款流程迎大变

2017年8月央行发文要求,第三方支付机构必须断开与银行直连,接入合法清算组织(网联或银联),时间大限是在今年6月底,即业内通称的“6·30断直连”。

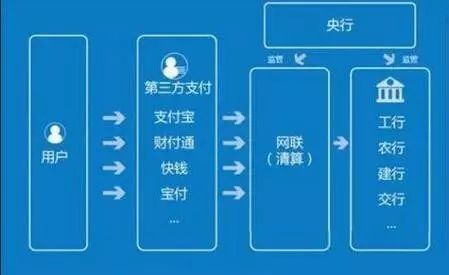

断直连后,包括支付宝、微信等第三方支付机构的付款方式将发生变化。今后,你在淘宝上买一双300元的鞋,通过支付宝,用绑定的银行卡付款。流程变成了这样:

1、支付宝收到你付款请求,自动向网联发起协议支付;

2、网联将交易信息保存数据库,再将请求转发给银行;

3、银行在你的账户扣掉300元,告诉网联已扣款成功;

4、网联再告诉支付宝并传输,支付已成功,交易完成。

↑网联成立后的第三方支付模式示意图

↑网联成立后的第三方支付模式示意图

第三方支付躺赚的好日子结束

断直连被认为是整肃第三方支付市场的核心。

过去,支付机构普遍绕开清算组织直接与银行接入,实现资金跨行清算。这么做的好处在于,费率可与银行谈判,从而节约清算通道费用。同时,资金流和信息量也都掌握在自己手中,比较“自由”,并由此衍生出许多“金融”服务。

断直连将改变支付清算流程,原有的直连通道作废。未来所有支付机构和一家清算机构实行“N对1”对接,费率定价没了谈判空间。而费率直接影响支付机构成本,进而影响其利润。

业内人士称,仅此一点,就动到了支付业现行生存的根本。但对监管部门来说,在支付机构与银行之间硬性增加一道清算环节,可以一举掌握支付机构资金流和信息流等,进而帮助整顿支付市场各种乱象。

还有专家表示,支付清算属于行业基础设施,具有一定的公共服务属性,支付本身很难发展成为暴利型业务。所以要通过发展增值业务来实现收入结构多元化,增厚利润空间。比如基于支付入口的流量变化、基于支付数据的大数据风控变现,以及通过提供行业性支付解决方案提高利润空间等。

第三方支付的强监管态势仍将延续

今年2月,央行召开支付结算工作会议时,央行副行长范一飞强调,严厉打击支付乱象,规范市场秩序的同时,还要谋划做好更高层次的“放”和“服”工作,更好地发挥支付结算工作对推动经济高质量发展的基础性作用。5月14日,央行支付结算司司长谢众再度强调,持续做好正本清源工作,进一步加大市场监管力度,防范化解金融风险,对各类违规支付行为的整顿处罚绝不手软。

一位支付从业人员认为,对于合规的机构来说,严监管是好事。过去,业内一些不规范的机构投机取巧、靠“钻空子”还能活得很好,这对于行业的发展来说非常不利,是在“劣币驱逐良币”。现在,支付行业走向规范是共识,也是发展的大方向,不合规的机构将被淘汰,这将有利于支付行业长期健康发展。

未来,支付行业集中度进一步提升。中信非银行金融团队首席分析师邵子钦表示,随着利差模式的终结,单纯依赖利息收入的中小支付机构将最受冲击。根据易观口径数据显示,截至去年上半年,第三方网络支付两巨头占比合计35.2%,第三方移动支付占比合计93.1%。随着行业加速洗牌,这一比重将持续上升。

是的,这次央行下铁命令了!

微信、支付宝付款流程发生巨变

关于网联与微信/支付宝究竟是什么样的合作模式,可以参考此前银联公布的相关信息。

断直连后,两大支付巨头与清算机构的合作链路将变为“商户-收单机构-银联-A/T-银联/网联-发卡行”,而不再是“商户-收单机构或聚合支付服务方-A/T-发卡行”。

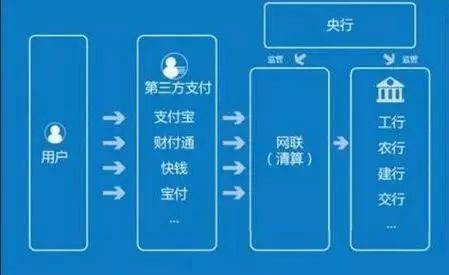

现在,付款流程发生了巨变,支付宝上用银行卡付款消费后,交易类型变成了:网联协议支付。

网联成立后的第三方支付模式示意图

从今往后,小伙伴你要在淘宝上买一双300元的鞋,通过支付宝,用绑定的招行卡付款。流程变成了这样:

1、支付宝收到你付款请求,自动向网联发起协议支付;2、网联将交易信息保存数据库,再将请求转发给招行;3、招行在你的账户扣掉300元,告诉网联已扣款成功;4、网联再告诉支付宝并传输,支付已成功,交易完成。

“断直连”后,

对第三方支付行业有何影响?

事实上,央行推动网联成立的意图非常明显:利于监管。

近几年,第三方支付行业的快速发展,给支付和金融市场造成了混乱。而网联的成立,通过可信服务和风险侦测,可以防范和处理诈骗、洗钱、钓鱼以及违规等风险。

从某种程度上讲,网联可以减少银行与众多第三方支付机构直连的繁琐过程,特别是一些中小型银行。网联可以让参与支付的各方,权责逐渐变得更加明确、清晰和独立。

1、对大型第三方支付机构的影响(支付宝、财付通):沉淀资金被否定网络支付清算平台网联的建立,目的是切断第三方支付机构直连银行的清算模式,解决困扰已久的备付金集中管理难题,理论上将不再享有对沉淀资金的支配和收益。以支付宝和财付通为代表的大量第三方支付机构,开设多个备付金账户,关联关系复杂且透明度低,从某种意义上看,第三方支付机构各自构建支付清算体系,却游离在现有金融系统之外。2、洗钱不好洗了。支付宝、财付通们将被“严格管制”,他们的每笔转账交易,都将被央行看清楚。而在此之前,由于交易是“直连模式”,央行看不到第三方支付的“完整的资金转移链条”,这理论上为洗钱、行贿、偷漏税行为提供了便利。3、央行通过网联,获得了更多的金融大数据。央行设立了一个“网联”,等于在支付宝和用户间放了一个数据引流器,所有的支付清算数据,最终都通过网联汇总到央行这来了。4、网联上线将对消费者带来一定利好“线上清算费率或仍有下降空间,线上线下费率可能趋于统一。随之也将传导给消费者,降低使用成本,同时中小机构也能够有更多针对C端的创新,提供更优质便捷的服务”,易观支付分析师王蓬博指出。

当然,

对于咱们普通百姓,

只有好处没有坏处!

无论今后用支付宝还是微信支付,

还是是一样的方便,

只不过我们手里的钱,

央行会帮我们监管得更稳当、更安全!

请高调转给身边的小伙伴们,

以后买买买更放心了!

扫码、刷卡消费越来越方便“无现金支付”已成为多数人的生活常态针对目前存在的一些问题央行最新发布通知扫码付款将根据风险等级设置不同限额其中静态扫码付款每日不能超过500元

条码支付,也就是通过扫条形码或者二维码,完成收款或者付款的支付方式。近年来随着智能手机不断普及,以二维码为代表的条码与智能手机结合,发展成为一种新型的支付方式。出门打车,掏出手机扫一扫车上的二维码,轻松支付车费;下馆子吃饭,手机上的二维码被收银员扫码枪扫了后,立马埋单走人……扫码支付手段,已经飞入寻常百姓家。

近年来条码支付业务快速发展,在小额、便民支付领域显现出门槛低、使用便捷的优势,市场份额持续增长,成为移动支付发展的重要体现形式。

12月27日,中国人民银行正式发布条码支付业务规范和技术规范等文件,明确支付机构提供条码支付服务,必须持牌经营,同时将根据风险防范能力的不同,对扫码支付进行限额管理。

据介绍,我们进行扫码支付时,手机或者商户的收银机每次生成的条码都是不同的。对于这种动态条码支付,人民银行规定:■采用两种有效方式进行验证,其中包括数字证书或电子签名的,可以自主约定每天的累计交易限额;■采用两种有效方式进行验证,但其中不包括数字证书或电子签名的,同一个客户单日累计交易金额不应超过5000元;■采用一种有效方式进行验证的,同一个客户单日累计交易金额不应超过1000元。

中国支付清算协会副秘书长 亢林表示,我们日常使用的支付宝和微信,一般使用两个以上,比如说指纹、密码这两个以上的要素,单日限额是5000元。对消费者来讲,不会带来任何不便。

而对静态条码支付,也就是我们常见的商户贴在墙上或者打印好的二维码支付,由于易被篡改或变造,易携带木马或病毒,风险防范能力为D级。因此央行规定,静态条码支付,同一个客户单日累计交易金额不能超过500元。

本文来源:【影视探长Dan】版权归原作者所有

责任编辑:郑梅钦

特别声明:本网登载内容出于更直观传递信息之目的。该内容版权归原作者所有,并不代表本网赞同其观点和对其真实性负责。如该内容涉及任何第三方合法权利,请及时与ts@hxnews.com联系或者请点击右侧投诉按钮,我们会及时反馈并处理完毕。

- 支付宝微信付款方式大变你怎么看?最新付款操作流程了解下!2018-06-30

-

C罗成为葡萄牙世界杯射手王 C罗成为首位6届世界杯破门球员

|2026-06-24 09:19 -

C罗梅开二度 葡萄牙5-0乌兹别克斯坦

|2026-06-24 09:20 -

张钧甯原名比艺名还难认 网友:这下彻底懵了

|2026-06-25 18:10 -

世界杯套餐3块薯饼500元人民币 球迷吐槽世界杯餐饮太贵

|2026-06-25 18:07 -

全球同日三次强震存在联系吗?资深地震学家回应

|2026-06-25 18:07 -

男子谎称能招亲属进国安局 获刑两年招摇撞骗难逃法网

|2026-06-24 09:40 -

莫氏鸡煲日销已不足20只 家属称莫氏鸡煲流量过后难盈利

|2026-06-25 18:10 -

巴西3比0苏格兰 内马尔替补登场

|2026-06-25 10:04 -

探馆链博会 解锁智能汽车产业增长新动能

|2026-06-25 20:39

- 最新科技前沿 频道推荐

-

摩拜单车涨价是怎么回事 共享单车为何都涨价2019-03-31

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论