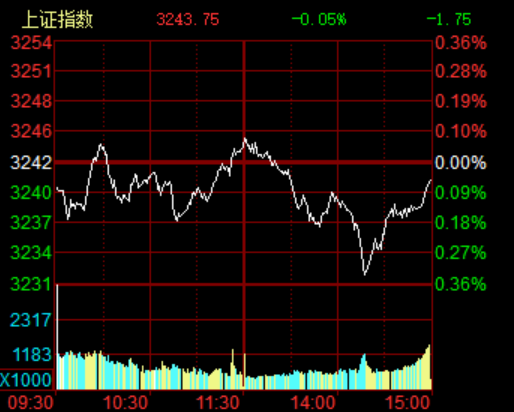

周三(3月8日),早盘两市指数低开,沪指小幅震荡,创业板指数低开低走,但跌幅并不大,尾盘跌幅收窄,两市全天维持窄幅震荡至收盘。创业板今日弱于沪市,至收盘,两市量能均较前一日缩量。

总的来看,热点表现一般, 多数板块下跌调整, 昨日大涨的个股今日多数跌幅居前。国防军工板块早盘强势反弹,其他如次新股,银行,油气改革,高送转,中字头,环保等板块轮番进攻,但板块跟风力度均较弱。央企混改龙头中国联通今日早盘再度启动,但该股冲击涨停后变逐级回落,未能引领混改板块爆发。盘面上,天津自贸区、农机、中字头股票、燃气水务、国防军工、两桶油改革等涨幅居前。人工智能、白酒、有色、煤炭、广东自贸区、国产软件等板块跌幅居前。

沪深股市全日收盘,上证综指收报3,240.66点,下跌1.75点,跌幅0.05%,成交额1,982亿元;深证成指收报10,498.31点,下跌53.83点,跌幅0.51%,成交额2,575亿元;创业板指收报1,964.63点,下跌13.22点,跌幅0.67%,成交额777亿元。

在概念板块中,航运、航空、两桶油改革板块涨幅靠前。次新银行表现强势, 永吉股份一度涨逾9%冲击涨停板,至纯科技、德新交运、杭叉集团、皖天然气等个股亦有快速拉升。 同时国防军工板块强势反弹,天和防务,太阳电缆相继封板,带动跟风股反弹。盘中景嘉微、北方导航、天海防务、雷科防务、中兵红箭等纷纷拉升。 临近收盘,顺丰控股一度涨逾5%。带领申通快递、圆通速递、韵达股份翻红,多只快递股均有上攻迹象。 跌幅榜上,有色、煤炭、电力排名居前,昨日大涨的人工智能,白酒板块今日也跌幅居前。

个股方面, 受混改消息影响,中国联通一度触及涨停板,截止收盘涨7.54%。 同时上海证券交易所平台发布信息显示, PPP资产证券化首单落地,首创股份、华夏幸福12亿ABS获受理。受此影响,午后首创股份冲板,华夏幸福涨超5%,截至收盘首创股份涨5.84%,华夏幸福涨逾3%。

资金方面,截至收盘沪股通净流出2.68亿元,余额132.68亿元,占比102.06%;深股通净流入4.77亿元,余额125.23亿元,占比96.33%。。另外, 中国央行公开市场将进行100亿元7天期逆回购操作,100亿元14天期逆回购操作,100亿元28天期逆回购操作。央行公开市场今日将有500亿逆回购到期,当日净回笼200亿元。公开市场业务已经连续10日净回笼。

市场人士认为, 股指结构性上涨行情依旧,持股观望下高抛低吸仍是主基调。 大盘方面,在没有重大消息刺激以及增量资金介入的前提下,短期仍将保持震荡为主;而创业板方面,短线有望迎来震荡式反弹,个股还可继续关注,如两会”预期的国企改革、环保以及一带一路等概念。

机构观点:

银泰证券认为,春季躁动行情当前料已进入下半场。一方面,实体经济的改善是推动前期市场周期反弹的重要原因之一,但随着行情的演进市场已在很大程度上反映了这方面的利好,其对沪深市场的提振也将边际减弱。另一方面,美联储主席耶伦的讲话使得3月中旬美联储加息的概率大大增加,这也将增大后期A股市场面临的不确定性。沪深市场反弹行情或将暂告一段,后期两市维持整理格局的概率较大。从配置品种看,当前建议以业绩为导向,重点关注优质价值股的投资机会,行业方面可重点关注大消费板块,包括白酒、家电、汽车等。

申万宏源认为,春节长假以后,股市稳步上行,今年的春季行情正式展开。进入3月份后,春季行情逐渐进入佳境。以目前的态势而言,股指底部将进一步抬高,行情突破2月底的高点应该没有太大悬念,而股指站上3300点整数关位,也是完全可以期待的。表面上看市场风格似乎出现了变化,但本质上还是维持着一种均衡格局,不同风格的品种会轮番逞强,这也是由当前资金格局与经济特征所决定的,不会轻易改变。

巨丰投顾认为,短期仍将保持震荡为主。早盘,两市低开整理,维持近期的震荡走势。盘面上,题材概念股表现相对较强,尤其是受政策影响的电信运营、涨价刺激的草甘膦等表现抢眼,而多数板块在连续反弹后迎来回撤;消息上,证监会回应退市等热点问题,将从严监管忽悠式重组。今年继续严监管还是趋势,而优化退市制度在市场发展过程中也将是考虑的重点;技术上,股指连续反弹下,成交量并未有效释放,短期均线即将粘合下方向选择在即,成较量将是重要看点。总体上,目前市场迎来重要会议期间的修整期,在此期间市场总体以震荡为主,能引发炒作的主要是会议政策的传递。而从近期市场表现看,除了政策刺激之外,随着年报的公布,业绩回升以及驱动下的相关标的股表现尚可,可继续按此思路挖掘个股。

责任编辑:庄婷婷

- 大盘弱势震荡 沪指跌0.05% 创业板结束三连阳2017-03-08

- 沪指震荡走低收跌0.5% 次新股板块表现强势2017-03-02

- 大盘回踩五日均线 钢铁水泥成回调先锋2017-02-23

- 昨日约10只次新股盘中跌停 次新股迎来黑色星期一2017-02-21

- 福建与金砖国家经贸活跃2017-02-14

- 两市震荡回落沪指涨0.23% 次新股集体大涨2017-02-06

- Facebook第四季度净利润35.68亿美元 同比增长128%2017-02-02

- 纽约黄金期价1月31日比前一交易日上涨15.4美元2017-02-01

- 大盘探底回升沪指涨0.12% 金融保险走高护盘2017-01-13

- 大盘击穿10日均线 市场看空声浪逐渐高涨2017-01-13

- 最新证券新闻 频道推荐

-

大盘弱势震荡 沪指跌0.05% 创业板结束三连阳2017-03-08

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论