51信用卡更像互联网借贷公司

它的业务并不纯粹,更像是一家互联网借贷公司。

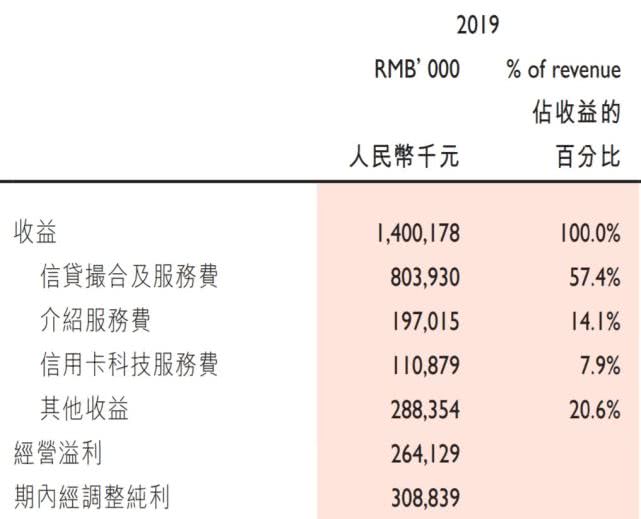

在51信用卡上半年的14亿收入中,信贷撮合及服务收入、介绍服务费这两项发放贷款相关的业务收入占了71.5%。

两者的不同之处在于撮合服务费是自营平台收取,介绍服务费则向第三方信贷平台收取。

从2015年进入互联网信贷市场以来,51信用卡公司撮合的贷款规模从8亿元增长至2018年的250亿元,翻了30倍。依靠信贷撮合的“中介费”,51信用卡的营收从8973万元增长至28.18亿元,这也使它顺利登陆香港股市。

收入严重依赖信贷撮合

51信用卡目前拥有三大主营业务,分别为信贷撮合及投资服务、个人信用管理服务以及信用卡科技服务。而值得强调的是,号称全国最大信用卡管理平台的51信用卡,实际上收入严重依赖信贷撮合及投资服务业务。

其招股书显示,信贷撮合及投资服务即透过51信用卡管家应用及其他应用向用户提供贷款产品,公司从中收取撮合及服务费。由于51信用卡并无就个人信用管理服务向用户收费,而是通过将个人信用管理服务作为主要渠道来吸引和获取用户,线上信贷撮合及投资服务构成了其主要的收益来源。

历年财报显示,2015年-2018年,51信用卡的信贷撮合及服务费收益分别为0.17亿元、3.84亿元、16.27亿元、20.56亿元,对应的占整体收益总额比例约为18.67%、67.28%、71.73%、73.1%,比例逐年攀升。

责任编辑:杨林宇

特别声明:本网登载内容出于更直观传递信息之目的。该内容版权归原作者所有,并不代表本网赞同其观点和对其真实性负责。如该内容涉及任何第三方合法权利,请及时与ts@hxnews.com联系或者请点击右侧投诉按钮,我们会及时反馈并处理完毕。

- 51信用卡被查引发“爬虫技术”争议 是否侵犯个人信息?2019-10-24

- 催收违规!51信用卡主席与CFO应要求协助调查2019-10-22

- 51信用卡外包催收公司涉寻衅滋事什么情况?51信用卡被调查最新消息2019-10-22

-

13岁中国小将8战7冠称霸欧洲赛场 将向年度总冠军发起冲击

|2026-07-21 16:41 -

BBA今年集体大降价 A6L裸车价25.8万元

|2026-07-21 16:41 -

房东觉得房子卖亏藏死鸡报复买家

|2026-07-21 16:41 -

情侣采10斤菌子被本地小孩哥扔8斤:把有毒的挑出去

|2026-07-21 16:41 -

喂119吗我卡冰箱里了 男子因天太热钻冰箱避暑不慎被卡

|2026-07-21 17:53

- 最新科技前沿 频道推荐

-

CETV4课堂怎么回看直播 CETV4课堂直播回看教2020-02-24

- 进入新闻频道新闻推荐

- 有口福了!连江花蛤肥美上市

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论