最诡异的地方来了。

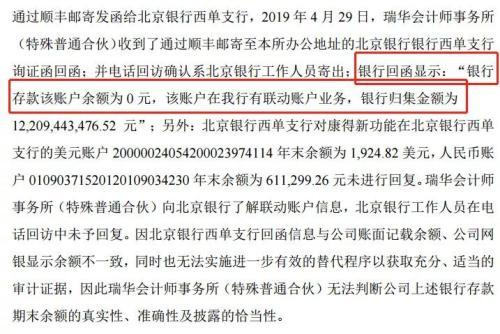

瑞华会计师事务所发函给北京银行西单支行,收到了回函。

银行回函显示:“银行存款该账户余额为 0 元,该账户在我行有联动账户业务,银行归集金额为 12,209,443,476.52 元”;

瑞华会计师事务所向北京银行了解联动账户信息,北京银行工作人员在电 话回访中未予回复。

因北京银行西单支行回函信息与公司账面记载余额、公司网银显示余额不一致,同时也无法实施进一步有效的替代程序以获取充分、适当的审计证据,因此瑞华会计师事务所无法判断公司上述银行存款 期末余额的真实性、准确性及披露的恰当性。

也就是说,账户上显示的确有122亿,但就是看得到,却摸不着啊!难道是存款造假了?

公告说了,这个账户是联动账户,那又是什么意思呢?

原来st康得新的大股东,康得投资集团(持股24%),在北京银行西单支行签署《现金管理合作协议》,为康得投资集团及其下属企业提供现金管理服务网络服务。

关键就在这里。

康得投资集团在西单支行开立集团账户,旗下公司,包括A股的ST康得新及下属企业在同一支行开立了子账户,并与康得投资集团账户组成总、分、支树状账户结构。

根据《现金管理合作协议》,账户资金集中采取实时集中方式,当子账户发生收款时,该账户资金实时向上归集,子账户同时记录累计上存资金余额,当子账户发生付款时,自康得投资集团账户实时向下下拨资金完成支付,同时扣减该子账户上存资金余额。账户余额按照零余额管理,即各子账户的资金全额归集到康得投资集团账户。

账户实际余额指子账户实际存款余额,如采取此方式,根据前述零余额管理方式,子账户均会显示为零。

在这里基金君翻译一下,上市公司ST康得新有122亿在账上,但按照这个联动账户的设置,钱就会被划去大股东的集团母账户。

因此就产生了一个概念:这122亿便成了应计余额,而康得新的账户实际余额还是0。

ST康得新的独立董事们在一季报就说了,康得新与大股东康得投资集团和北京银行西单支行违规签订了《现金管理合作协议》,使得上市公司与控股股东在资金管理和使用上产生了混同,为控股股东占用上市公司资金开启了方便之门。

市场质疑《现金管理合作协议》沦为造假工具

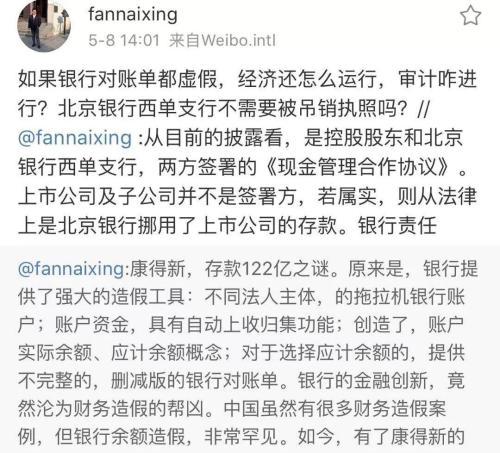

微博投资者@fannaixing发表评论称,康得新,存款122亿之谜。原来是,银行提供了强大的造假工具:不同法人主体,的拖拉机银行账户;账户资金,具有自动上收归集功能;创造了,账户实际余额、应计余额概念;对于选择应计余额的,提供不完整的,删减版的银行对账单。银行的金融创新,竟然沦为财务造假的帮凶。中国虽然有很多财务造假案例,但银行余额造假,非常罕见。如果银行对账单都虚假,经济还怎么运行,审计咋进行?北京银行西单支行不需要被吊销执照吗?

而微博@投行泰山则称:北京银行这种集网银造假、对账单造假、回函造假三者于一体的行为导致CPA审计失去基础,甚至可能蒙骗监管检查,康得新市值曾一度高达上千亿元,资金链断裂和造假爆发后,投资者和债权人损失惨重(甚至包括北京银行估计也是受害者),北京银行存款数据造假使投资者及中介机构防不胜防,

深交所再次紧急发函:

是不是大股东挪走了钱?

深交所于5月8日又发了关注函,要求*ST康得进一步说明西单支行与康得投资集团签署《现金管理合作协议》的具体内容,以及上述协议是否导致公司与康得投资集团共用银行账户,是否存在将公司资金存入康得投资集团及其关联人控制的账户的情形,是否导致康得投资集团非经营性占用上市公司资金。

责任编辑:陈锦娜

- 最新国内新闻 频道推荐

-

最低工资标准上调是真的吗?哪些城市的最低工2019-05-10

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论