历史经验表明,大部分国家具有3-5年的存货周期。中国具有显著的时间跨度为3-5年的存货周期。从历史数据来看,2000年以 来总共经历五轮显著的存货周期(2000-2002、2003-2006、2006-2009、2010-2014、2014-2016),每轮周期时间 跨度3-5年。

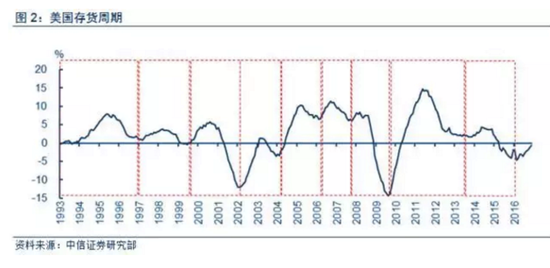

美国也具有典型的3-5年的存货周期。从1993年至今,美国经历了共9轮存货周期(1993-1997、1997-1999、 1999-2002、2002-2004、2004-2006、2006-2007、2008-2010、2010-2013、2013-2016),部分存货周期短至2年,大部分存货周期在3-5年。

日本也有典型的3-5年的存货周期。1990年至今,日本经历了8轮存货周期(1991-1993、 1993-1997、1997-1999、1999-2002、2002-2006、2007-2010、2010-2014、2014至今),除个别周 期时间跨度短至2年外,每轮周期时间跨度也大致在3-5年。

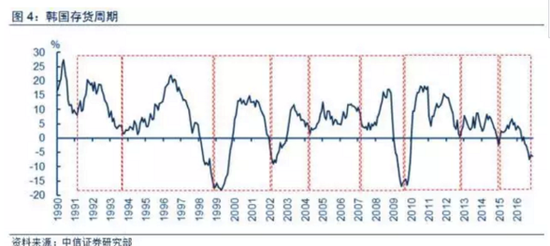

韩国也具有一个典型的3-5年的存货周期。综上所述,不论是中国,还是美国、日本、韩国等发达 国家,3-5年的存货周期在很多国家都存在。少部分存货周期短至2年,大部分存货周期都在3-5年,1990至今的数据均满足这一规律。

中国已至存货周期尾部,反弹可期。三大证据表明中国这轮存货周期已至尾部:

(1)从2013年年中开始的这轮存货周期已经有4年 之久,从存货周期的时间跨度上来讲已经接近尾声,一般存货周期的时间跨度不会超过5年;

(2)2016年工业企业产成品存货累计同比连续7个月负增长,从 中国存货的历史数据来看,这意味着存货“去化”已经接近尾声,因为存货负增长表明存货周期已至底部区域,而且历史上每轮存货周期在底部区域持续时间都不会 很长;

(3)中国目前仍然具备5-6%的中长期潜在经济增速,目前的存货增长速度与潜在经济增速严重偏离,客观上有一个“均值回归”的过程,这也会导致存 货有一个向上的周期。

中国经济将逐渐进入“补库存阶段”:可以预计的是2017年上半年,最晚下半年,中国存货将开始逐渐进入补库存阶段。

对宏观经济和资本市场的含义:

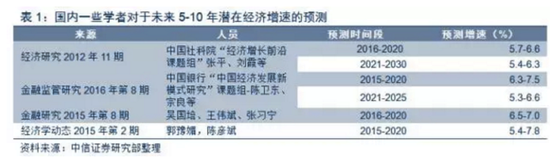

(1)经济增长:存货周期已至尾部,未来将进入反弹期间,这将对经济增速形成支撑。结合其他经济周期所处阶段来 看,中国经济目前已经告别经济增速大幅滑落的阶段,制造业和民间投资将逐渐进入底部区域,GDP增速在5-6%的区间形成很强的支撑。未来5-10年中国 仍然具备5-6%的中长期潜在经济增速。

(2)通胀:未来中国潜在通胀水平(以GDP平减指数衡量)也逐渐回升。总需求的回落逐渐收敛,总供给大于总需求 的矛盾逐渐化解,中国逐渐告别这一轮通缩最严重的周期,未来通胀水平中枢将会逐渐抬升。

(3)货币政策:短期受到房地产泡沫、资产泡沫和汇率贬值的制约, 货币政策边际大幅改善的可能性不大;长期由于中国经济告别增速大幅滑落的阶段,而通胀水平将会回升,因此从长期来看货币政策流动性大幅改善的可能性也逐渐 消失。

(4)企业盈利:一方面,总供给严重大于总需求的阶段将逐渐缓解,通胀环境也有所改善,这有利于盈利改善;另一方面,企业进入主动补库存阶段,也有 利于盈利的改善。

(5)债券市场:2.6%可能是这一轮周期10年期国债收益率的底部,债券市场收益率想再创新低比较困难。

(6)股票市场:流动性驱动股 市的逻辑将发生根本性变化,未来驱动逻辑将切换至经济增长。如果经济增速稳定在在6.5%左右,一方面,6.5%的经济增速很大程度上需要基建来支撑,经济不能由市场驱动出现自然出清,经济增速客观还需要进一步回落;另一方面,由于潜在经济增速不断下滑,最后将产生正的产出缺口,通胀将抬头,货币政策边际 上将会收紧,这样股市很难走出大的独立行情。

如果经济增长目标更加具有弹性,经济则会出现自然出清,则距离中国经济的底部区域将会不远,这将会对于股市更 加有利。

何为存货周期

存货周期称之为“基钦周期”,基钦周期又称”短波理论”。1923年英国的约瑟夫•基钦从厂商生产过多时,就会形成存货,就会减少生产的现象出发,他在《经济因素中的周期与倾向》中把这种2到4年的短期调整称之为“存货”周期,人们亦称之为“基钦周期”。

他认为经济周期有大小两种。资本主义的经济周期只有3-5年,周期平均长度约 40个月。基钦根据美国和英国1890年到1922年的利率、物价、生产和就业等统计资料从厂商生产过多时就会形成存货、从而减少生产的现象出发,把这种 2-4年的短期调整称为“存货”周期,在40个月中出现了有规则的上下波动发现了这种短周期。

存货周期对于经济的影响在于:当存货较高时,需要去库存,会抑制产出和投资,当 去存货开始时,产量和投资都会下降;当存货较低时,需要补库存,会刺激产出和投资,当补库存开始时,产量和投资都会上升。因此,当经济处于去库存阶段时, 经济增速往往会下行;当经济处于补库存阶段时,经济增速往往会回升。

根据库存量的变化和原因可以将库存周期划分为四个阶段:被动补库存、主动去库 存、被动去库存和主动补库存。当经济处于被动补库存阶段时,市场需求已经开始下降、厂商生产还未收缩,呈现销售下滑、库存上升、经济类滞胀的特征;当经济 处于主动去库存阶段时,厂商认识到市场需求下降、预期销售还会下滑而主动减少库存,经济衰退;当经济处于被动去库存阶段时,经济开始转暖复苏、市场需求回 升,厂商库存来不及增加、在销售增长情况下库存下降;当经济处于主动补库存阶段时,市场需求上升,厂商预期销售还会上升而主动增加库存量、经济走向过热。

历史经验表明,大部分国家具有3-5年的存货周期

中国具有显著的时间跨度为3-5年的存货周期。从历史数据来看,2000年以来总共经历2000-2002、2003-2006、2006-2009、2010-2014、2014-2016五轮显著的周期,每轮周期时间跨度3-5年。

美国也具有典型的3-5年的存货周期。从 1993年至今,美国经历了1993-1997、1997-1999、1999-2002、2002-2004、2004-2006、 2006-2007、2008-2010、2010-2013、2013-2016共9轮周期,部分存货周期短至2年,大部分存货周期在3-5年。

日本也有典型的3-5年的存货周期。1990年至今,日本经历了1991-1993、1993-1997、1997-1999、1999-2002、2002-2006、2007-2010、2010-2014、2014至今8轮周期,除个别周期时间跨度短至2年外,每轮周期时间跨度也大致在3-5年。

韩国也具有一个典型的3-5年的存货周期。1990 年至今,韩国经历了1991-1993、1994-1999、1999-2002、2002-2004、2004-2005、2005-2007、 2007-2010、2010-2013、2013-2015、2015至今10轮存货周期,大部分存货周期的时间跨度在3-5年。

大多数国家具备一个3-5年的存货周期。综上所述,不论是中国,还是美国、日本、韩国等发达国家,3-5年的存货周期在很多国家都存在。少部分存货周期短至2年,大部分存货周期都在3-5年,1990至今的数据均满足这一规律。

中国已至存货周期尾部,反弹可期

三大证据表明中国这轮存货周期已至尾部:

(1) 从2013年年中开始的这轮存货周期已经有4年之久,从存货周期的时间跨度上来讲已经接近尾声,一般存货周期的时间跨度不会超过5年;

(2)2016年工 业企业产成品存货累计同比连续7个月负增长,从中国存货的历史数据来看,这意味着存货“去化”已经接近尾声,因为存货负增长表明存货周期已至底部区域,而且历史上每轮存货周期在底部区域持续时间都不会很长;

(3)中国目前仍然具备5-6%的中长期潜在经济增速,目前的存货增长速度与潜在经济增速严重偏离, 客观上有一个“均值回归”的过程,这也会导致存货有一个向上的周期。中国经济将逐渐进入“补库存阶段”:可以预计的是2017年上半年,最晚下半年,中国存货将开始逐渐进入补库存阶段。

对宏观经济和资本市场的含义:

(1)经济增长:存货周期已至尾部,未来将进入反弹期间,这将对经济增速形成支撑。结合其他经济周期所处阶段来看,中国经济目前已经告 别经济增速大幅滑落的阶段,制造业和民间投资将逐渐进入底部区域,GDP增速在5-6%的区间形成很强的支撑。未来5-10年中国仍然具备5-6%的潜在 经济增速。

(2)通胀:未来中国潜在通胀水平(以GDP平减指数衡量)也逐渐回升。总需求的回落逐渐收敛,总供给大于总需求的矛盾逐渐化解,中国逐渐告别这一轮通缩最严重的周期,未来通胀水平中枢将会逐渐抬升。

(3)货币政策:短期受到房地产泡沫、资产泡沫和汇率贬值的制约,货币政策边际大幅改善的可能性不大;长期由于中国经济告别增速大幅滑落的阶段,而通胀水平将会回升,因此从长期来看货币政策流动性大幅改善的可能性也逐渐消失。

(4)企业盈利:一方面,总供给严重大于总需求的阶段将逐渐缓解,通胀环境也有所改善,这有利于盈利改善;另一方面,企业进入主动补库存阶段,也有利于盈利的改善。

(5)债券市场:2.6%可能是这一轮周期10年期国债收益率的底部,债券市场收益率想再创新低比较困难。

(6)股票市场:流动性驱动股市的逻辑将发生根本性变化,未来驱动逻辑将切换至经济增长。

如果经济增速稳定在在6.5%左右,一方 面,6.5%的经济增速很大程度上需要基建来支撑,经济不能由市场驱动出现自然出清,经济增速客观还需要进一步回落;另一方面,由于潜在经济增速不断下滑,最后将产生正的产出缺口,通胀将抬头,货币政策边际上将会收紧,这样股市很难走出大的独立行情。

如果经济增长目标更加具有弹性,经济则会出现自然出清,则距离中国经济的底部区域将会不远,这将会对于股市更加有利。

责任编辑:庄婷婷

- 中信收购麦当劳中国 首农集团幕后分羹2017-01-10

- 媒体:马云不是去美“纳贡” 更像是去“扩张”2017-01-10

- 中国12月PPI创下5年多来最大涨幅 增加通胀势头2017-01-10

- 人气板块频现跳水走势 A股春节攻势尚需等待2017-01-09

- 保监会发布寿险单证行业标准2017-01-09

- 中国造出圆珠笔头 不再依赖日本进口 笔尖上的中国力量2017-01-09

- “十三五”5G阶段性主攻任务确定2017-01-09

- 中国留学生感叹:我们真的不如美国人勤奋2017-01-09

- 中国滑雪胜地亚布力确认打造亚洲最大滑雪场2017-01-08

- 足球运动管理中心正式撤销 职业联盟或今年3月初成立2017-01-08

- 最新期货新闻 频道推荐

-

期货收盘:国债期货现“倒V”型走势 后市仍难2017-01-10

- 进入新闻频道新闻推荐

- 福建两市发布一批人事任免

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论