近期媒体报道,央行牵头成立线上支付统一清算平台(业内简称网联)的方案已经成形,我们先来了解一下,网联平台的作用是什么?

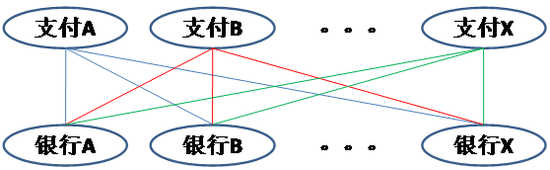

现有的第三方支付模式示意图:

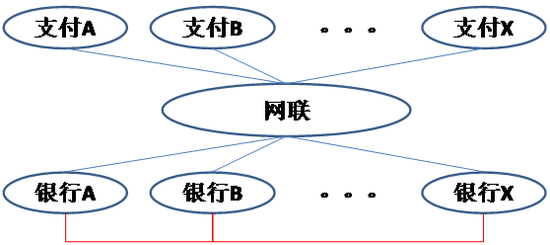

网联成立后的第三方支付模式示意图:

从上面的示意图可以看出,网联成立后,第三方支付将由两层架构变成三层架构,网联将承担第三方支付机构的集中清算职能。笔者认为,央行牵头成立网联的主要意义在于监管机构需要看清楚第三方支付的资金流向。

在现有的第三方支付模式中,支付机构除了在备付金存管银行开立账户之外,还可以在多家备付金合作银行开立账户,在同一家支付机构内部的资金流转,其 信息隐藏在支付机构内部,支付机构内部轧差之后调整在不同银行账户的金额,监管机构只能看到银行账户金额的变动,看不到资金流转的详细信息,存在违法违规 的隐患。

网联成立后,支付机构与银行多头连接开展的业务将迁移到网联平台处理,支付机构内部的跨行资金流动必须经由网联平台清算,将改变支付机构通过客户备付金分散存放变相开展跨行清算业务的情况,网联可以掌握支付机构的资金流向的详细信息。

网联的设计方案尽量避免触动现有利益格局,减少推进阻力。据媒体报道,网联只是一个清算平台,并不具备支付职 能,简单说就是未来并不会出现一个“网联APP”或者“网联卡”来供消费者使用,这就避免了直接跟第三方支付机构分食蛋糕,以免落下“裁判下场踢球”的非 议;据媒体报道,网联的股东排除了银行和银联,这就避免了银行和银联借网联平台抢占第三方支付的蛋糕,以免落下“不公平竞争”的非议。因此网联平台的设 立,是央行告诉第三方支付机构:“你们的业务格局我不改变,但是你们的资金流动,我要看的清清楚楚。”

网联的设立是一个“亡羊补牢”的对策。网联平台的方案具备中国特色,国外并无先例,这主要是由中国支付体系的发 展特点所决定的。由于银联成立之初主要发力于线下支付市场,错失了线上支付市场的先机,线上支付市场最终由第三方支付占领。艾瑞咨询数据显示,在中国的线 上支付市场中,支付宝和财付通的市场份额分别为前两名,分别占比50%、20%,银联商务为第三名,占比约为11%。线上支付市场成为了规模庞大、交易频 繁、同时又未能实现监管覆盖的灰色领域,考虑到银联目前是在同一市场竞争的商业机构,无法借助行政权力直接接管线上支付市场,因此网联的设立是一个不改变 现有利益格局的“亡羊补牢”的对策。

但是另一方面,我们也发现银行也开始对第三方支付进行反击。7月28日,12家股份制银行发起成立了网络金融联盟,联盟银行签署了《账户互联互通合作协议》,目前联盟银行之间已经系统互联、账户互认,后续将实现资金互通。

网络金融联盟示意图:

网络金融联盟的意图在于直接在底层打通银行间的线上支付通道,只要个人在联盟中的一家银行拥有一个全功能账户,那么就可以在联盟银行间在线开立其他 银行的电子账户,实现跨行购买基金、保险、理财等金融产品,跨行享受金融服务。这可以理解成银行甩开第三方支付,尽量将客户、信息、数据保留在银行体系的 一种尝试。但是网络金融联盟的最终推进情况,将取决于参与银行能否持有足有开放的心态,来解决银行间不平等的问题。

总的来说,网联平台的设立,虽然没有直接触动第三方支付的利益格局,但是第三方支付面临信息透明化和经营规范化的挑战,另外银行业也在发力线上支付市场,未来第三方支付的行业格局是否会出现变化,让我们拭目以待。

责任编辑:林航

- 最新科技数码 频道推荐

-

三星专利侵权最新消息!再输华为 三星22款手2017-04-17

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论